用户体系建模:三户模型与三层身份模型

用户系统看似简单——不就是注册、登录、个人信息?但当业务复杂到一定程度(多业务线、多角色、资金账户、企业客户),"用户"这个概念会分裂成多个不同的实体,如果在设计初期没有想清楚它们之间的关系,后续的每一次业务扩展都会变成数据迁移的噩梦。

本文围绕两个核心模型展开:三户模型解决"交易类系统中,客户、用户、账户怎么建模"的问题;三层身份模型解决"认证和社交场景中,身份标识怎么分层"的问题。两者互补,共同构成用户体系的完整建模框架。

一、为什么需要系统化的用户体系建模

大多数系统在早期只有一张 user 表:ID、手机号、密码、昵称、头像。这在单一业务、单一角色的阶段足够用,但随着业务演进,问题逐步暴露:

| 阶段 | 出现的问题 | 根因 |

|---|---|---|

| 引入支付 | 用户表里硬塞了余额、银行卡字段,改一个字段要锁全表 | 没有把"资金账户"从"用户"中分离 |

| 引入企业客户 | 企业和个人混在一张表,权限模型混乱 | 没有区分"客户"和"用户" |

| 引入多业务线 | 淘宝和天猫的用户数据互相打架,身份不统一 | 没有全局客户标识 |

| 引入第三方登录 | 微信登录和手机号登录关联不上同一个人 | 没有把"登录凭证"和"账户标识"分离 |

| 引入社交功能 | 昵称和登录账号耦合,改昵称影响登录 | 没有把"公开身份"和"登录身份"分离 |

三户模型和三层身份模型,分别从不同的角度解决了上述问题。 前者聚焦交易和资金场景,后者聚焦认证和社交场景。

二、三户模型

2.1 起源与核心思想

三户模型最早在增强型电信运营图(Enhanced Telecom Operations Map,eTOM)中提出,是电信行业营销模型转向"以客户为中心"理念的产物。近年来,金融行业和互联网行业也逐步采用了这一模型。

三户指三个相互关联但独立的实体,分别归属于不同的业务域:

| 实体 | 定义 | 归属域 | 核心关注 |

|---|---|---|---|

| 客户(Customer) | 自然人或法人,现实世界中的主体 | 社会域 | 你是谁(身份) |

| 用户(User) | 客户在系统中的登录实体,使用业务的凭证 | 业务域 | 你能做什么(权限) |

| 账户(Account) | 客户的资金或资源账户,用于交易和结算 | 资金域 | 你有什么(资产) |

核心关系:一个客户可以有多个用户,一个客户可以有多个账户。用户和账户之间是多对多——一个账户可以被多个用户操作(企业场景),一个用户也可以操作多个账户(零钱账户 + 银行卡账户)。

以电信业务为例:张三(客户)办理了一个手机 SIM 卡和一个宽带业务(两个用户/产品实例),共用一个缴费账户(账户)。也可以为手机和宽带各开一个独立账户。

以电商为例:张三(客户)用手机号 A 注册了淘宝(用户 A),又用手机号 B 注册了天猫(用户 B),两个用户通过实名认证(身份证归并)归属于同一个客户。张三有一个零钱账户和一个绑定的银行卡账户(两个账户)。

2.2 为什么要拆成三个实体

不拆的代价是什么?

| 如果不拆 | 后果 |

|---|---|

| 把客户信息和用户信息混在一起 | 一个人注册两个账号就产生两条"客户"记录,无法做客户级的统一分析 |

| 把用户信息和账户信息混在一起 | 余额字段和登录字段在同一张表,高频的登录操作和低频的资金操作互相影响 |

| 把三者全混在一起 | 企业客户的多人操作同一账户的场景无法建模 |

拆分的核心价值是关注点分离:客户关注"你是谁",这是法律和商业层面的实体;用户关注"你能做什么",这是系统和权限层面的实体;账户关注"你有什么",这是资金和资源层面的实体。三者的生命周期、变更频率、安全等级完全不同,放在一起必然互相掣肘。

三、客户(Customer)

3.1 个人客户

在银行体系中,一般是先有客户再有用户——柜台人员面签后在系统中建立客户对象。而在互联网体系中,一般是先有用户再有客户——用户先注册(只有手机号和密码),后续逐步补充身份信息(实名认证)。

客户的业务主键是证件号(身份证)。同一证件号在系统中只对应一个客户——当相同证件号从不同渠道进入系统时,需要执行客户归并:将多条记录合并到同一个客户 ID 下。归并是有风险的(万一证件号录入错误导致误合并),需要鉴权手段(如人脸识别、短信验证)来保障。

互联网系统中常用手机号作为客户识别的主键,但手机号存在注销和更换的问题,需要额外的归并和解绑机制。

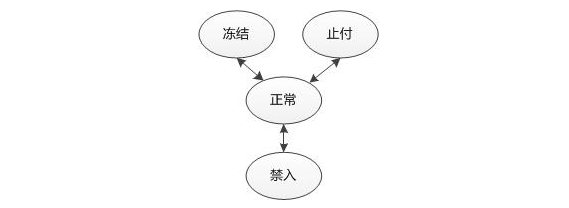

客户的生命周期:

上图展示了客户从注册到禁用的完整状态流转。几个关键设计决策:

- 没有"销户"状态:为了支持历史业务的追溯,客户一般不做物理删除,只做逻辑禁用

- 支持"冻结"和"止付":以司法协查为例,客户被协查时需要冻结其下所有资金账户

- 生命周期与账户联动:客户层面的状态变更会级联影响其下所有账户,因此客户的状态机设计要和账户的状态机保持一致

3.2 企业客户

企业客户的三户模型同样适用,但更复杂:

- 企业客户是一个组织,其账户由组织授权内部人员(用户)去操作

- 一般是多个用户操作一个或多个资金账户,通过角色管理(RBAC,Role-Based Access Control)实现授权

- 企业客户的识别通过企业证件(营业执照统一社会信用代码),相同证件号归并到同一企业客户

- 一个企业可以开通多个商户(商户是企业客户在业务侧的投影),企业客户是多个商户的统计口径

3.3 客户模型的微服务拆分

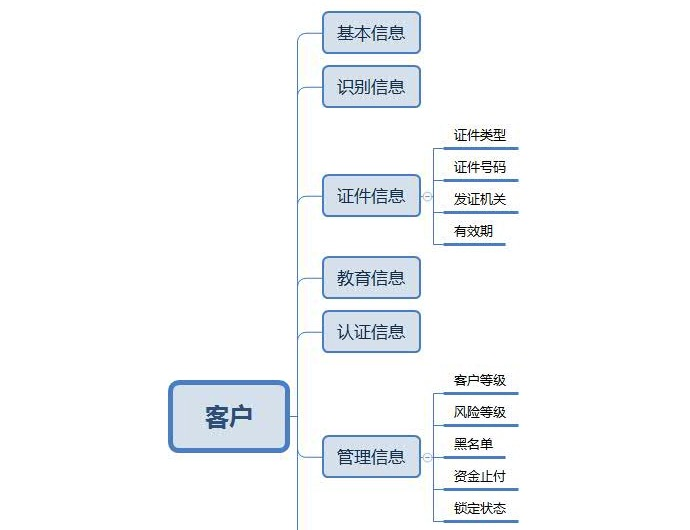

从客户系统对外提供的业务主题来划分微服务:

| 服务主题 | 职责 | 说明 |

|---|---|---|

| 客户识别 | 证件识别、生物识别(人脸、指纹) | 核心鉴权能力 |

| 基本信息 | 姓名、年龄、职业、联系方式 | 自然属性 |

| 管理信息 | 客户评级、是否内部员工、信用等级 | 运营属性 |

| 客户标签 | 多维度标记(活跃度、消费偏好、渠道来源) | 分析属性 |

| 协议管理 | 授权协议、委托协议、隐私协议 | 合规属性 |

四、用户(User)与商户

4.1 用户

用户是客户在系统中的操作实体。用户与资金账户之间是一种授权关系——凡是被授权的用户都可以操作对应的资金账户(包括客户自己的用户,也包括被授权的其他用户)。

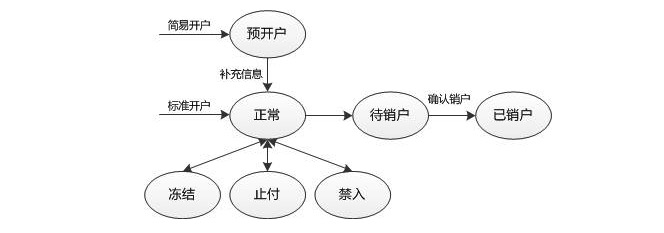

用户的生命周期:

上图展示了用户从注册(预开户/正常)到销户的完整状态流转,包括冻结等管理状态。

| 状态 | 说明 |

|---|---|

| 预开户 | 简易注册,信息不完整,需进一步完善(如设置密保问题) |

| 正常 | 标准注册完成,可正常使用业务 |

| 冻结 | 管理状态,暂停操作权限(本应放在账户层,但互联网场景为了体验放在用户层) |

| 销户中 | 销户申请后,需要先确认所有关联账户是否可销,先销账户再销用户 |

| 已销户 | 销户完成,释放资源(如手机号) |

销户的关键流程:收到销户申请后不能直接销户——需要各业务系统确认该用户下所有账户是否可以销户(有无未结债务、有无冻结资金)。确认无问题后,先销资金账户,再销用户,最后释放占用的资源(如注册手机号)。

手机号更换:用户更换手机号时,新旧两个手机号都需要验证。如果手机号同时作为客户识别的主键,还需要更新客户 ID 的关联关系——这是互联网用户系统中最容易出 Bug 的环节之一。

4.2 商户

商户是企业客户在业务侧的投影——可以理解为资金账户分组的一种手段。一个企业可以开通多个商户,每个商户的业务资金进入各自的分类资金账户,但所有资金账户的归属关系不变,都属于企业客户这个实体。

商户和用户的关系:商户不是用户,而是和用户平级的概念。用户是"操作者",商户是"资金归集单元"。

五、账户(Account)

5.1 基本概念

账户是用于交易和结算的资金或资源凭证。理解账户建模,需要先厘清几组关键概念:

支付账户 vs 登录账户:这是两个不同业务领域的概念。支付账户是资金所有者权益的凭证(零钱、储值卡),登录账户是系统登录的凭证(手机号+密码)。一个用户可以有多个支付账户,但支付账户不会在多个登录账户之间共用。

内部账户 vs 外部账户:内部账户是系统自建的(零钱账户、储值卡账户),可以知道全部明细和余额。外部账户是用户在第三方机构的账户(银行卡、支付宝),系统只能记录本系统内的交易明细,无法得知真实余额。

收款账户 vs 收单账户:对接银行或第三方支付时,需要在渠道侧开设收款账户。在电商侧建立对应的收单账号,用来记录通过该渠道的交易流水,支持对账。

会计科目:对交易进行分类的层级结构。一级科目的汇总称为总账,详细记录称为明细。电商系统中需要为商户、买家、渠道分别建立总账和明细账户。

本文后续的账户建模(5.4 节和第九章)聚焦内部账户的设计。外部账户(银行卡、第三方支付)的建模主要是记录关联信息和本系统内的交易明细,收单账户的建模主要是支持对账,两者的详细设计不在本文展开范围内。

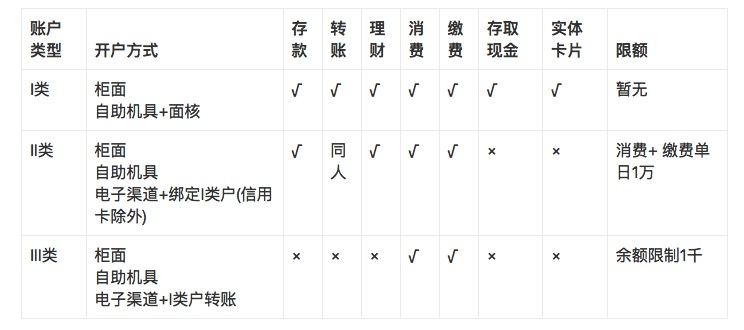

5.2 央行三类账户

央行对个人银行账户实施分类管理,这对支付系统的账户设计有直接影响:

上图展示了央行 I/II/III 类账户的功能范围和限额差异,以下是核心对比:

| 类型 | 开立方式 | 功能范围 | 限额 |

|---|---|---|---|

| I 类户 | 面对面核实身份 | 全功能(存取、转账、理财、支付) | 无限额 |

| II 类户 | 电子渠道,绑定 I 类户验证 5 要素 | 存取、转账、理财、限额支付 | 日累计 1 万 |

| III 类户 | 电子渠道,绑定验证 4 要素 | 小额支付、缴费 | 余额上限 2000,日累计 5000 |

同一人在同一银行只能开一个 I 类户。II/III 类户需绑定已有银行账户验证。

5.3 账户生命周期

上图展示了账户从开户到销户的完整状态流转。核心状态流转:开户→正常→(冻结↔解冻)→止付→销户。与客户生命周期的状态机设计保持一致,方便在客户层面做级联控制。

5.4 账户建模

账户建模需要满足五大业务需求,按优先级排序:

| 需求 | 说明 | 优先级 |

|---|---|---|

| 交易 | 检查账户状态(是否锁定、余额是否足够、是否有效) | P0 |

| 记账 | 记录账户上的所有行为(支出、充值、转账) | P0 |

| 对账 | 核对交易和余额是否正确(与渠道、商户、个人对账) | P1 |

| 风控 | 反洗钱、反欺诈等,依赖账户数据 | P2 |

| 信用 | 用户和商户的信用评估,依赖账户历史数据 | P3 |

常见账户类型:

| 类型 | 说明 | 适用场景 |

|---|---|---|

| 零钱账户 | 电商内部账户 | 用户充值、商户结算 |

| 虚拟币账户 | 积分、金币等虚拟资产 | 游戏、会员体系 |

| 代扣账户 | 定期自动扣款 | 订阅服务 |

| 银行卡账户 | 关联用户的银行卡 | 支付、提现 |

| 第三方支付账户 | 关联用户在支付宝/微信的账户 | 支付 |

| 结算账户 | 与银行/支付机构结算 | 商户结算 |

账户的核心属性设计:

| 属性分类 | 字段 | 说明 |

|---|---|---|

| 基本属性 | 账户 ID | 系统自动生成,编码规则需包含账户类型(如前 3 位表示类型) |

| 账户名称 | 用户自定义,显示用 | |

| 货币类型 | 多币种场景下,每个币种建立独立子账户 | |

| 会计科目代码 | 关联一级会计科目 | |

| 控制属性 | 是否允许充值/提现/支付/转账/透支 | 细粒度权限控制 |

| 是否激活/是否冻结 | 生命周期状态 | |

| 资金属性 | 当前余额 | = 可用余额 + 冻结余额 |

| 可用余额 | 可即时使用的金额 | |

| 冻结余额 | 暂不可用(如支付时先冻结,出库后扣款) | |

| 第三方关联 | 第三方实体 ID、账号、app_id、失效日期 | 关联外部账户 |

安全提醒:用户密码、信用卡 CV 号等敏感信息不能明文存储。密码需加密保存(甚至独立存表),可增加校验字段防止数据被篡改。

六、三层身份模型

三户模型主要面向交易和资金场景。但在社交、内容、SaaS 等非交易场景中,用户身份有另一套建模逻辑——三层身份模型(Tripartite Identity Pattern)。

6.1 三层结构

| 层级 | 名称 | 性质 | 可变性 | 可见性 |

|---|---|---|---|---|

| 第一层 | 账户标识符(DB Key) | 系统内部唯一 ID | 永久不变 | 用户不可见 |

| 第二层 | 登录标识符(Session Auth) | 登录凭证 | 可更换 | 仅用户可见 |

| 第三层 | 公开标识符(Social Identity) | 昵称、头像等公开信息 | 随时可改 | 所有人可见 |

第一层:账户标识符。系统自动生成的内部 ID,用于数据库关联和内部通信。它必须永久且唯一,不受用户控制,对用户不可见(或至少是惰性的)。关键原则:账户标识符不能是手机号、邮箱等可变信息——否则用户换手机号就会导致全量数据迁移。

第二层:登录标识符。创建会话时需要的凭证,通常是账号/密码对(手机号、邮箱或用户名 + 密码)。将登录标识符和账户标识符分离的核心价值是:

- 用户更换登录方式(从手机号改为邮箱)不影响任何业务数据

- 可以为同一个账户绑定多个登录方式(手机号 + 微信 + Apple ID)

- 通过 OAuth 授权登录时,第三方身份作为一种登录标识符挂载到已有账户上

第三层:公开标识符。用户希望被其他用户感知的身份——昵称、头像、签名、年龄、性别等。它是一个复合对象,有时需要唯一(如微博的 @用户名),有时不需要(如微信的昵称可以重名)。

6.2 为什么要分三层

| 如果不分 | 后果 |

|---|---|

| 用 手机号 做数据库主键 | 用户换手机号 → 全量数据迁移 |

| 用 登录账号 做公开昵称 | 泄露登录凭证,安全风险 |

| 用 昵称 做登录账号 | 改昵称 → 登录失败 |

| 所有登录方式共用一个字段 | 无法支持多端登录和第三方授权 |

三层分离后:底层 ID 永远不变(数据稳定性),中间层可以灵活更换登录方式(用户体验),顶层可以随意修改公开信息(社交灵活性)。三层互不干扰。

6.3 多端登录与 OAuth 的设计

三层身份模型天然支持多种登录方式的聚合:

| 登录方式 | 实现 | 关联关系 |

|---|---|---|

| 手机号 + 密码 | 内部认证 | 登录标识符 → 账户标识符 |

| 微信授权登录 | OAuth 2.0 | 微信 OpenID 作为一种登录标识符 |

| Apple ID 登录 | Sign in with Apple | Apple User ID 作为一种登录标识符 |

| 邮箱 + 密码 | 内部认证 | 邮箱作为一种登录标识符 |

多种登录标识符指向同一个账户标识符——用户无论从哪种方式登录,看到的都是同一份数据。首次通过新方式登录时,系统需要引导用户将新的登录标识符绑定到已有账户上(或创建新账户)。

七、三户模型与三层身份模型的关系

两个模型从不同角度切入用户体系建模,互补而非替代:

| 维度 | 三户模型 | 三层身份模型 |

|---|---|---|

| 解决的问题 | 交易类系统中客户、用户、账户怎么建模 | 认证和社交场景中身份标识怎么分层 |

| 核心关注 | 资金流和权限控制 | 身份识别和登录体验 |

| 典型场景 | 电商、支付、金融 | 社交、内容、SaaS |

| 切分依据 | 按业务域切分(社会域/业务域/资金域) | 按可见性和可变性切分 |

在实际系统中两者可以叠加使用:

- 三户模型中的"用户"对应三层身份模型中的"账户标识符"(系统内部 ID)

- 三户模型中的"用户登录信息"对应三层身份模型中的"登录标识符"

- 三层身份模型中的"公开标识符"在三户模型中没有直接对应——它是社交场景的特有需求

简单说:三户模型告诉你"应该有几张表",三层身份模型告诉你"用户这张表内部应该怎么分层"。

八、不同行业的适配

三户模型并非一成不变,不同行业对三户的侧重不同:

| 行业 | 客户 | 用户 | 账户 | 特殊需求 |

|---|---|---|---|---|

| 电信 | 自然人/企业 | 产品实例(SIM 卡、宽带) | 缴费账户 | 一个账户为多个产品付费 |

| 银行 | 自然人/企业(面签建立) | 网银/手机银行登录实体 | I/II/III 类银行账户 | 央行合规要求,面签 + 分类管理 |

| 电商 | 买家/卖家 | 登录账号 | 零钱、银行卡、结算账户 | 买卖双方是不同类型的客户 |

| SaaS | 企业(租户) | 企业内部成员 | 订阅账户、用量账户 | 租户隔离,成员角色管理 |

| 社交 | 自然人 | 登录实体(弱化) | 虚拟资产(金币、会员) | 公开标识符比账户更重要 |

| 游戏 | 自然人 | 角色/账号 | 虚拟货币、道具账户 | 一个用户多个角色,角色也是"用户" |

适配的核心原则:不需要死板地套用三户,而是根据业务的核心实体来决定——谁在用系统(客户)、用系统做什么(用户)、用系统管什么资源(账户)。如果业务不涉及资金,账户可以弱化为"资源账户"(积分、额度、存储空间);如果不涉及企业客户,客户和用户可以合并。

九、核心数据模型设计

将上述概念落到数据库设计上,以下是核心表的 ER 关系:

9.1 客户-用户-账户的关系

-- 客户表(社会域)

customer (

customer_id BIGINT PRIMARY KEY, -- 系统分配的客户 ID

customer_type ENUM('personal', 'enterprise'),

id_card_type VARCHAR(20), -- 证件类型

id_card_no VARCHAR(50), -- 证件号(业务主键,加密存储)

name VARCHAR(100),

status ENUM('normal', 'frozen', 'suspended'),

created_at TIMESTAMP

)

-- 用户表(业务域)

-- 注意:登录凭证(手机号、邮箱等)不在此表,而在 login_credential 表

user (

user_id BIGINT PRIMARY KEY, -- 系统分配的用户 ID(即三层身份模型中的账户标识符)

customer_id BIGINT REFERENCES customer, -- 归属客户

user_type ENUM('personal', 'merchant_operator'), -- 个人用户 / 商户操作员

status ENUM('pre_open', 'normal', 'frozen', 'closing', 'closed'),

created_at TIMESTAMP

)

-- 登录凭证表(三层身份模型的第二层,支持多种登录方式)

login_credential (

credential_id BIGINT PRIMARY KEY,

user_id BIGINT REFERENCES user, -- 归属用户

login_type ENUM('phone', 'email', 'wechat', 'apple', 'username'),

login_key VARCHAR(200), -- 手机号/邮箱/OpenID/用户名

login_secret VARCHAR(200), -- 密码 Hash(第三方登录为空)

status ENUM('active', 'disabled'),

created_at TIMESTAMP

)

-- 账户表(资金域)

account (

account_id BIGINT PRIMARY KEY, -- 账户 ID(编码规则含账户类型)

customer_id BIGINT REFERENCES customer, -- 归属客户

account_type ENUM('cash', 'virtual_coin', 'bank_card', 'settlement'),

currency VARCHAR(10) DEFAULT 'CNY',

balance DECIMAL(18,2), -- 当前余额

available DECIMAL(18,2), -- 可用余额

frozen DECIMAL(18,2), -- 冻结余额

status ENUM('normal', 'frozen', 'suspended', 'closed'), -- suspended = 止付

created_at TIMESTAMP

)

-- 商户表(企业客户在业务侧的投影)

merchant (

merchant_id BIGINT PRIMARY KEY, -- 商户 ID

customer_id BIGINT REFERENCES customer, -- 归属企业客户(一个企业可有多个商户)

merchant_name VARCHAR(200),

business_type VARCHAR(50), -- 经营类型

status ENUM('normal', 'frozen', 'closed'),

created_at TIMESTAMP

)

-- 用户-账户授权关系(多对多)

user_account_auth (

user_id BIGINT REFERENCES user,

account_id BIGINT REFERENCES account,

permission ENUM('query', 'operate', 'admin'), -- 授权级别

PRIMARY KEY (user_id, account_id)

)

-- 公开资料表(社交域,三层身份模型的第三层)

user_profile (

user_id BIGINT PRIMARY KEY REFERENCES user,

nickname VARCHAR(100),

avatar_url VARCHAR(500),

bio VARCHAR(500),

gender ENUM('male', 'female', 'unknown'),

updated_at TIMESTAMP

)

9.2 关键设计要点

| 设计点 | 说明 |

|---|---|

| customer_id 和 user_id 分离 | 客户是自然人/法人(身份证唯一),用户是登录实体(可以有多个) |

| user 表不存手机号 | 登录凭证全部在 login_credential 表,user 表只有系统 ID,避免换手机号影响用户主键 |

| login_credential 独立成表 | 支持多种登录方式,更换登录方式不影响 user_id |

| merchant 通过 customer_id 归属 | 商户是企业客户的业务投影,一个企业可开通多个商户 |

| account 通过 customer_id 归属 | 账户属于客户而非用户,用户通过授权关系操作账户 |

| user_account_auth 多对多 | 企业客户的多人操作同一账户场景 |

| user_profile 独立成表 | 公开信息和登录信息分离,改昵称不影响认证 |

| 证件号加密存储 | 敏感信息加密,防止拖库泄露 |

| 余额拆分为三个字段 | balance = available + frozen,支付时先冻结再扣款 |

总结

用户体系建模的核心问题不是"怎么建 user 表",而是识别出业务中有几个本质不同的实体,以及它们之间的关系。

三户模型给出了交易场景的答案:客户(你是谁)、用户(你能做什么)、账户(你有什么)——三者分属社会域、业务域、资金域,各自有独立的生命周期和状态机。

三层身份模型给出了认证和社交场景的答案:账户标识符(永久不变的内部 ID)、登录标识符(可更换的凭证)、公开标识符(可随意修改的社交身份)——三层按可变性和可见性分离,互不干扰。

两者不是二选一,而是从不同维度切入同一个问题。在实际系统中,三户模型决定了"应该有几张核心表",三层身份模型决定了"用户表内部应该怎么分层"。把两者叠加使用,就是一套完整的用户体系建模框架。